К связанным сторонам относится к

Информация о связанных сторонах: раскрытие в бухгалтерской отчетности

Сравнительный анализ основных требований к раскрытию информации о связанных сторонах в МСФО и российских стандартах бухучета. Анализ составлен специалистами Минфина России. Положение устанавливает порядок раскрытия информации об аффилированных лицах в бухгалтерской отчетности акционерных обществ кроме кредитных организаций. Положение также применятся при составлении сводной бухгалтерской отчетности. Положение может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства. Стандарт применяется при подготовке консолидированной отчетности, а также при подготовке отдельной отчетности материнской компании, представляемой в соответствии с МСФО IAS 27 «Консолидированная и отдельная финансовая отчетность».

Раскрытие информации о связанных сторонах")

24 Связанные стороны")

Согласно Закону Украины от Сейчас мы объясним, как раскрывать такую информацию. Правильное раскрытие информации о связанных сторонах всегда было одним из важнейших требований потенциальных инвесторов, кредиторов и контролирующих органов, поскольку при наличии такой информации заинтересованные стороны способны принять более обоснованное экономическое решение. Прежде всего, речь идет о лице, являющимся конечным бенефициаром выгодоприобретателем юридического лица , которое вне зависимости от формального владения имеет возможность оказывать существенное влияние на управление либо хозяйственную деятельность предприятия непосредственно или через сторонних лиц. Кроме этого стоит помнить, что выгодоприобретателем не может быть лицо, являющееся агентом, номинальным держателем номинальным владельцем либо лишь посредником в отношении такого права.

- Электронный журнал

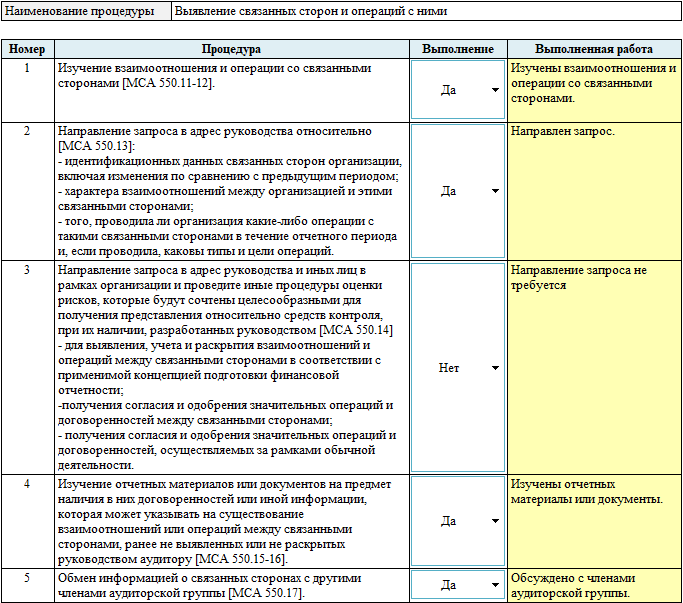

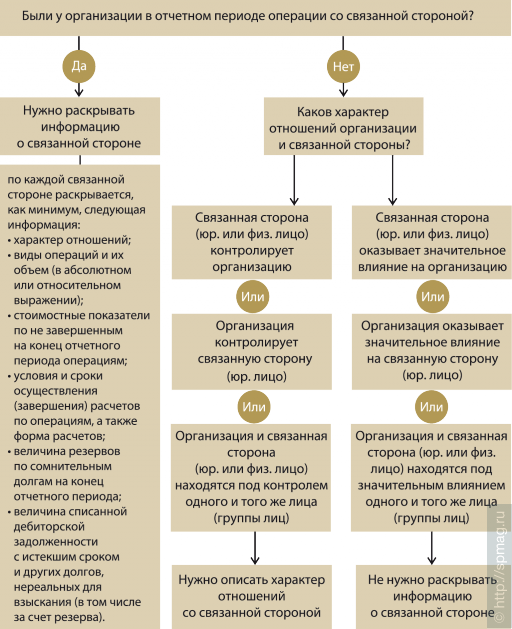

- Коммерческие компании обязаны отражать информацию о связанных сторонах в бухотчетности.

- В настоящем стандарте используются следующие термины в указанных значениях:.

- Отечественные нормативные документы в области бухгалтерского учета все в большей степени начинают соответствовать общей идее и духу МСФО - удовлетворению информационных потребностей инвесторов компаний.

Стандарт «Связанные стороны» в учетной политике и отчетности учреждения. В конце года Минфин приказом от Данный Стандарт учреждения применяют одновременно с положениями Стандарта «Концептуальные основы» утв.